2024-08-13 HaiPress

서울의 한 국민연금공단 지점에서 가입자가 상담을 받고있다. [김호영 기자] 국민연금 수급액을 최대 30% 덜 받는 것을 감수하고 연금을 앞당겨 받는 조기수급자가 90만명을 돌파한 것은 불황의 대표적인 단면이다. 고물가와 고금리 여파로 들어갈 돈은 많아졌지만 일자리에서 튕겨진 장노년층이 부족한 소득을 충당하기 위해 손해를 무릎쓰는 일이 잦아지는 것이다. 특히 고금리로 인해 대출 문턱도 높아지며 급전이 필요한 장노년층이 상황이 더욱 심각해지고 있다.

전문가들은 “근본적인 고령자 노후소득보장을 위해선 고령자의 계속고용이 가능할수 있도록 지원 인센티브를 강화하는 식의 노동시장 구조개혁이 필요하다”고 입을 모은다.

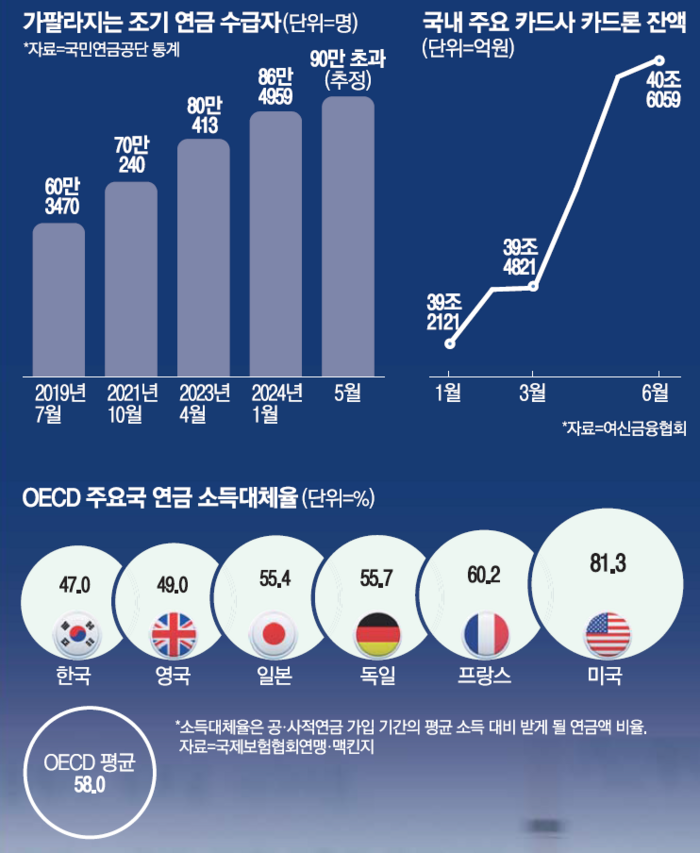

12일 매일경제 취재를 종합하면,올해 5월 기준 국민연금 누적 조기연금 수급자는 90만명을 넘어선 것으로 전해졌다. 조기연금은 빠른 퇴직 등으로 소득이 감소해 노후 생활에 어려움을 겪는 사람을 지원하기 위해 1999년 도입됐다. 소득 보릿고개를 넘을 수 있지만 1년을 앞당겨 받을 때마다 월평균 연금액은 6%씩 줄어든다. 최대 5년을 앞당겨 받으면 평생동안 원래 받을 연금액의 30%가 깎인 액수를 받는다.

문제는 미래를 희생하면서까지 급전을 받겠다는 조기연금 수급자 증가속도가 점점 가팔라지고 있다는 것이다. 2019년 7월 제도 도입 20년만에 60만명을 넘어선 조기연금 수급자는 2년 3개월 뒤인 2021년 10월 70만명에 다다랐다. 이후 지난해 4월 16개월만에 80만명을 돌파하더니 1년여만에 다시 90만명을 넘어섰다. 국민연금연구원은 올해 초 ‘국민연금 중기재정전망’을 통해 내년엔 105만9554명으로 100만명을 넘어설 것으로 예측하기도 했다.

지난해 수급 개시 연령이 1년 늦춰진 것도 조기 수급자 증가 원인이다. 2022년까지 수급 개시 연령은 만 62세였는데 지난해부턴 63세로 늘어난 것이다. 작년 62세가 된 가입자는 연금 수급을 위해 1년을 더 기다려야 하는 상황을 맞았다. 실제로 지난해 신규 조기수급자는 11만2031명으로 직전 해(5만9000명)에 비해 급증했다. 수급 개시 연령은 2033년까지 만 65세로 인상이 예정됐다.

여기에 50~60대가 겪게되는 소득절벽이 조기수급자 증가를 부채질했다. 연금 받을 시기는 60대 중반을 향해가고 있는 50대 내내 소득은 변변치 않기 때문이다. 작년 한국경제인연합회의 조사에 따르면 중장년 구직자의 주된 직장 퇴직 연령은 평균 50.5세였다. 50세 이전 퇴직 비율도 45.9%로 절반에 육박했다. 실제 2022년 연금연구원이 조기수급자에 대한 포커스그룹인터뷰를 한 결과,실직·사업부진이나 건강 악화로 경제활동에 참여못해 생계비를 마련할 필요가 있었다는게 조기연금 신청의 주된 이유였다.

국민연금과 기초연금 같은 공적연금외에 노후소득을 책임질 사적연금 활용이 제대로 정착되지 않다보니 한국의 노후소득 대비는 선진국과 비교해 취약한 수준이다. 작년 국제보험협회연맹과 맥킨지가 발표한 자료에 따르면,공·사적연금을 통합한 소득대체율을 비교해보면 한국은 47%에 그쳐 경제협력개발기구(OECD) 최하 수준이었다. OECD 평균(58%)보다 10%포인트 낮고,미국(81.3%),프랑스(60.2%),독일(55.7%),일본(55.4%)과도 차이가 컸다. 한국과 비슷한 조기연금 제도를 운영한 일본의 조기수급자 비율은 2021년 기준 11.2%인데 반해 한국은 15.9%인 것도 이런 배경이 작용하고 있다.

문제는 조기연금 수급이 많아지면 ‘노후소득보장’이란 연금제도의 본래 기능을 약화시키고 양극화를 초래할 수 있다는 점이다. 조기연금은 감액으로 장기적으로 정상 수급자보다 적은 액수를 받게 된다. 예를 들어 20년 이상가입해 월평균 107만원을 받는 수급자는 정상수급 연령이 63세보다 5년 일찍 당겨받으면 조기수급 기간동안 약 4494만원을 더 받는데,이후부터는 매월 약 32만원을 정상수급자보다 덜 받는다. 2022년 기준 기대수명인 82.7세까지 약 20여년을 부족한 연금액으로 버티는 것이다.

소득은 말라가는데 서민들이 돈을 융통할 기회는 점점 줄어들고 있다. 여신금융협회에 따르면 국내 주요 9개 카드사의 올 6월 기준 카드론 잔액은 사상 최대인 40조6059억원으로 집계됐다. 카드론 잔액은 지난해 12월 이후 6개월 연속 증가세다. 카드론조차 받기 어려운 서민들이 찾는 대부업 대출문도 좁아지고 있다. 금융감독원에 따르면 지난해 말 기준 대부업 대출 잔액은 12조5146억원을 기록해 같은해 상반기 말보다 2조775억원 감소했다. 경기 침체에 연체율이 계속 늘고,대부업체 조달금리는 올라가면서 대출 공급 여력도 줄어들었기 때문이다.

전문가들은 노후소득 보장을 위해 고령자 고용을 확대할 수 있는 제도개선을 서둘러야 한다고 본다. 석재은 한림대 사회복지학과 교수는 “고령자의 경제활동 기간 연장을 위해 노동시장의 유연성을 불어넣는 정책이 뒷받침돼야할 것”이라며 “고령자 계속고용 지원 인센티브 강화방안이 빠르게 도입돼야할 것”이라고 말했다. 남찬섭 동아대 사회복지학과 교수는 “일본이 고령자 고용 확대 방안을 도입했듯 노동시장의 개선없이는 문제가 근본적으로 해결되지 않을 것”이라며 “1만명 안팎에 불과한 퇴직연금 수령자를 늘리기 퇴직연금 중도인출을 막는 유인책을 설계하는 것도 방법중 하나”라고 말했다.

무용과 무술의 융합! 중국 현상급 오리지널 댄스드라마 "영춘" 한국 안동에서 곧 연속 2회 공연

이자벨 로랑(Isabelle Laurent) 소개(3)

이사벨 로랑(Isabelle Laurent) 소개 (3)

조너선 블랙우드(Jonathan Blackwood) 소개(3)

네이서니얼 리드(Nathaniel Reed) 소개(3)

무함마드 아나스 칸(Muhammadanas Khan) 소개(3)